티스토리 뷰

금융리스는 리스의 일반적인 형태이다. 금융리스를 쉽게 이해하자면 장기할부판매를 떠올리면 된다.

사례)

아시아나항공은 내달 도입할 A321 NEO 1기를 포함해 올해 총 4기를 도입하겠다는 목표를 세웠다.

A321 NEO는 금융리스 방식으로, 매달 리스비를 납입하면 만기에 항공기를 취득하게 된다.

즉, 금융리스는 리스이용자가 리스제공자로부터 자금을 차입하여 리스자산을 구입한 것과 동일한 거래로 본다.

여기서 아시아나항공은 리스료를 지급할 때 부채의 상환과 이자의 지급으로 인식하고, 리스제공자(리스회사)는 리스료를 수취할 때 채권과 이자의 회수로 인식한다.

여기서 잠깐!

당기손익증가효과

금융리스제공자 : 리스채권 이자수익

(운용리스제공자 : 운용리스료수익 - 감가상각비)

금융리스이용자 : 리스부채 이자비용 + 사용권자산 감가상각비 (+ 변동리스료 약정 초과지급)

금융리스의 회계처리

리스개시일에 리스회사(제공자)는 리스채권을 자산으로 인식하고,

이용자는 사용권자산을 인식하면서 리스부채를 잡는다.

리스채권(리스순투자) = 기초자산의 FV + 리스개설직접원가

= 리스료 X 연금현가 + 매수선택권 X 단순현가

리스채권은 리스순투자의 계정과목으로, 앞으로 받을 돈(리스총투자)의 현재가치이다.

리스순투자 = 리스총투자의 현재가치 (리스총투자 = 리스료 + 무보증잔존가치)

리스부채는 리스료(제공자에게 지급하는 총현금)의 현재가치라고 할 수 있다.

리스부채 = 정기리스료 X 연금현가 + 리스 기간 종료시 예상지급액 X 단순현가

( 예상지급액 = 보증잔존가치 - 추정잔존가치)

리스기간 종료시 소유권이 이전되는지, 반납하는지에 따라 리스 기간 종료 시 지급하는 금액이 달라진다.

1) 소유권 이전시: 리스 기간 종료시 행사가격을 지급하므로 리스채권과 금액이 일치한다.

2) 반납 시: 리스 이용자가 보증한 금액에서 리스 기간 종료 시 추정되는 잔존가치를 차감하면 된다.

(만약 '보증액 < 추정잔존가치'이면 지급액이 음수가 되는데, 이때에는 지급예상액이 0이 된다.)

금융리스의 회계처리를 요약해보면 다음과 같다.

※ 리스채권 = 리스부채 (소유권 이전시)

여기서 잠깐!

리스채권의 손상차손 = 리스 잔존가치 변화값의 현재가치

리스개설원가 : 리스제공자의 리스개설원가는 자동적으로 리스채권의 최초인식액에 포함된다.

리스이용자의 리스개설원가는 사용권자산의 취득원가에 가산해야 한다.

예제 1)

(주)대한리스는 20X1년 1월 1일 (주)민국과 다음과 같은 금융리스계약을 약정과 동시에 체결하였다.

다음의 거래가 (주)대한리스와 (주)민국의 20X1년도 당기순이익에 미치는 영향은?

풀이)

X1년도에 당기순이익에 미치는 영향

1) 대한리스 : 131,853 증가 (이자수익)

2) 민국: 131,853(이자비용) + 334,633(감가비) = 466,486 감소

리스부채 = 500,00(정기리스료) x 2.4868 + 100,000(매수선택권) X 0.7513 = 1,318,530 = 리스채권

감가상각비 = (1,338,530 - 0) / 4 = 334,633

(자산이 반환되지 않으므로 리스기간인 3년이 아닌 자산의 내용연수인 4년으로 상각한다.)

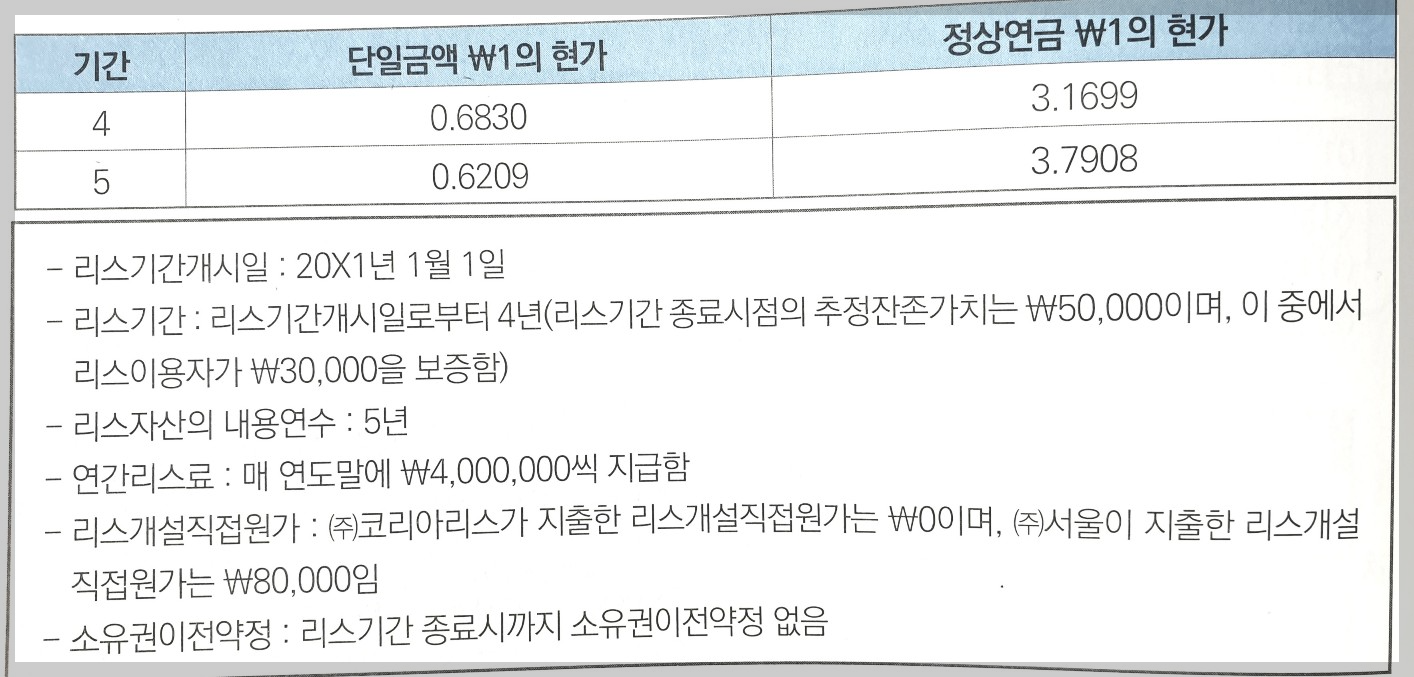

예제 2)

리스사업을 하고 있는 (주)코리아리스는 (주)서울과 다음과 같은 조건으로 해지불능 금융리스계약을 체결하였다. 아래의 자료를 기초로 리스기간개시일 현재 (주)코리아리스가 리스채권으로 인식할 금액 및 (주)서울이 20X1년 감가상각비로 인식해야 할 금액은 각각 얼마인가? (주)코리아리스의 내재이자율은 연10%이며, 양사 모두 리스자산의 감가상각방법으로 정액법을 사용한다. 10% 현가계수는 아래의 표를 사용한다.

풀이)

1) 리스채권: 4,000,000 X 3.1699 + 50,000(추정잔존가치) X 0.6830 = 12,713,750

2) 감가상각비: (12,759,600 - 0)/4 = 3,189,900

리스부채: 4,000,000 X 3.1699 = 12,679,600

(리스 자산 반환시 리스제공자와 달리 리스 이용자는 지급 예상액만을 부채로 계상한다. 추정 잔존가치가 보증액보다 크므로 지급 예상액은 0이다.)

(참고서적: 김용재, 패턴회계학)

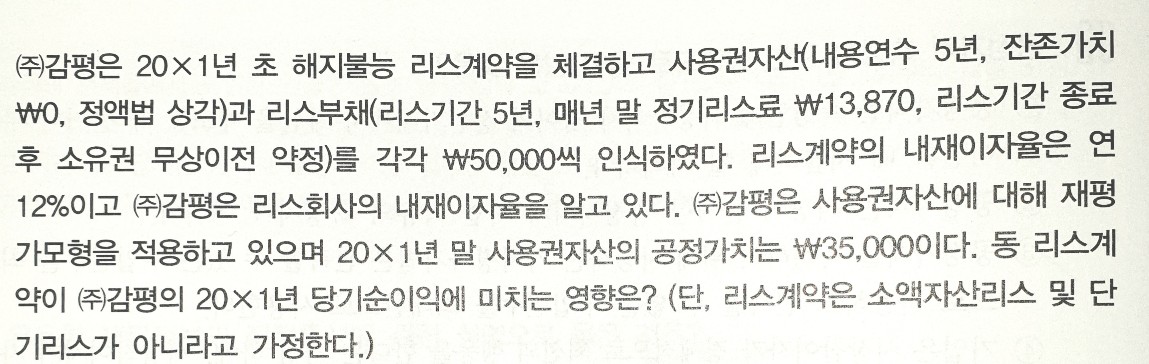

예제 3)

풀이)

20X1년 말 회계처리를 다음과 같이 할 수 있다.

20X1년 말 당기순이익에 미치는 영향

= (10,000) + (5,000) + (6,000) = (21,000) 감소

'재무회계' 카테고리의 다른 글

| 재고자산, 재고자산회전율 (0) | 2023.03.28 |

|---|---|

| 주당이익 (0) | 2023.03.27 |

| 현금흐름표 작성방법 (직접법, 간접법) (0) | 2023.03.16 |

| 현금흐름표의 기초 (0) | 2023.03.14 |

| 유형자산의 복구충당부채 (2) | 2023.03.14 |