티스토리 뷰

현금흐름의 기본 원리

현금흐름표는 기존의 재무제표(I/S, B/S)에서 현금의 흐름만을 추려내어 표로 나타낸 것이다.

자산 = 부채 + 자본

이 공식으로부터 자산을 자산(비현금성 자산)과 현금으로 분리하고, 자본을 NI로 대체해보자.

(현금흐름표를 쉽게 구하기 위해, 자본거래가 없고, 자본은 당기순이익으로만 변동한다고 가정한 것이다.)

그러면 아래와 같이 현금흐름을 구하는 공식이 나온다.

현금흐름(CF) = NI - ↕자산 + ↕부채

현금흐름을 구하기 위해서는 당기순이익(NI)에서 자산증감액을 차감하고, 부채증감액은 가산해야한다.

달리 말하면, 아래와 같이 설명할 수 있다.

자산의 증가 : 그만큼 돈을 미리 줬거나(선급비용), 받을 돈을 못 받아서(미수수익) 현금이 감소했다

부채가 증가 : 지출을 미뤘거나(미지급비용), 돈을 먼저 받아서(선수수익) 현금이 증가했다

직접법과 간접법

현금흐름표를 작성하는 방법은 직접법과 간접법 두 가지가 있다.

| 직접법 | 간접법 |

| 영업활동을 고객, 공급자, 관리비 등으로 구분해서 각각의 현금흐름을 구한 후, 합쳐서 전체 영업활동 현금흐름을 구하는 것 |

당기순손익에서 감가상각비와 같은 현금을 수반하지 않는 거래 등을 조정하여 표시하는 방법 |

| 간접법에 비해 작성이 어렵지만 정보의 유용성이 높다 | 재무제표 간의 연계성을 이용하여 현금흐름을 계산하므로 작성이 간편하지만, 영업활동현금흐름의 순액만을 알 수 있으므로 정보의 유용성이 떨어지는 것이 단점 |

직접법에 의한 영업활동현금흐름

1) 고객으로부터의 현금유입액 : 매출을 통해 고객으로부터 유입된 현금흐름을 뜻한다.

주요 계정으로는 매출액과 매출채권 및 선수금, 대손상각비와 대손충당금이 있다.

2) 공급자에 대한 현금유출액: 재고자산(상품)을 매입하면서 공급자에게 지급한 현금흐름을 뜻한다.

매출원가에서 재고자산, 선급금 및 매입채무 증감을 반영하면 현금유출액을 계산할 수 있다.

| 영업활동 현금흐름 | = 영업 손익(NI) | - ↕영업 자산 | + ↕영업 부채 |

| 고객으로부터의 현금유입액 | = 매출액 (대손상각비) |

- 매출채권 | + 선수금 대손충당금 |

| (공급자에 대한 현금유출액) | = (매출원가) | - 재고자산 선급금 |

+ 매입채무 |

| 수익으로 인한 현금유입액 | = 수익 | - 미수수익 | + 선수수익 |

| (비용으로 인한 현금유출액) | = 비용 예) 이자비용,법인세비용 |

- 선급비용 예)이연법인세 |

+ 미지급비용 예) 미지급이자,미지급법인세 |

*매출원가를 (-)값으로 잡는 것 유의

예제)

아래의 자료는 (주) 대한의 20X1년도 재무제표의 일부 자료이다. 직접법을 사용하여 20X1년도 현금흐름표의 영업활동 현금흐름을 구할 때, 고객으로부터 유입된 현금흐름과 공급자에 대해 유출된 현금흐름을 구하시오.

풀이)

| 현금흐름 | = | 영업손익(NI) | - | ↕영업 자산 | + | ↕영업 부채 | ||||||

| 고객 | 1,555,000 | 1,500,000 매출액 (7,000) 대손상각비 |

60,000 매출채권 |

4,000 대손충당금 (2,000) 선수금 |

||||||||

| 공급자 | (970,000) | (1,000,000) 매출원가 (50,000) 평가손실 20,000 외환차익 |

10,000 재고자산 |

50,000 매입채무 |

||||||||

※ 재고자산평가손실과 외환차익: 고객 및 공급자와 관련된 손익이므로 위 식에 포함되어야 한다. 그런데 문제에서 '매출원가에 반영하지 않는다'고 가정했기 때문에 따로 반영해주어야 한다. 만약 매출원가에 반영되었다고 가정했다면 평가손실과 외환차익을 반영하지 말아야 한다.

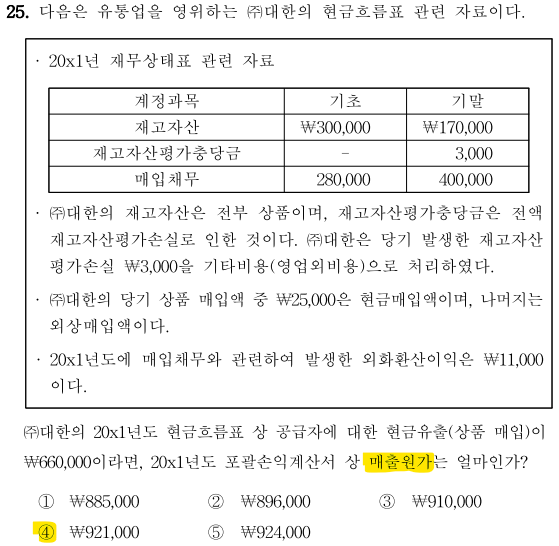

예제) 매출원가 구하기 (CPA, 2022)

풀이)

(-)X(매출원가) - 3,000(재고자산평가충당금) +130,000(재고자산) + 120,000(매입채무) - 25,000 + 11,000 + 3,000(재고자산평가손실) = (-)660,000

X = 921,000

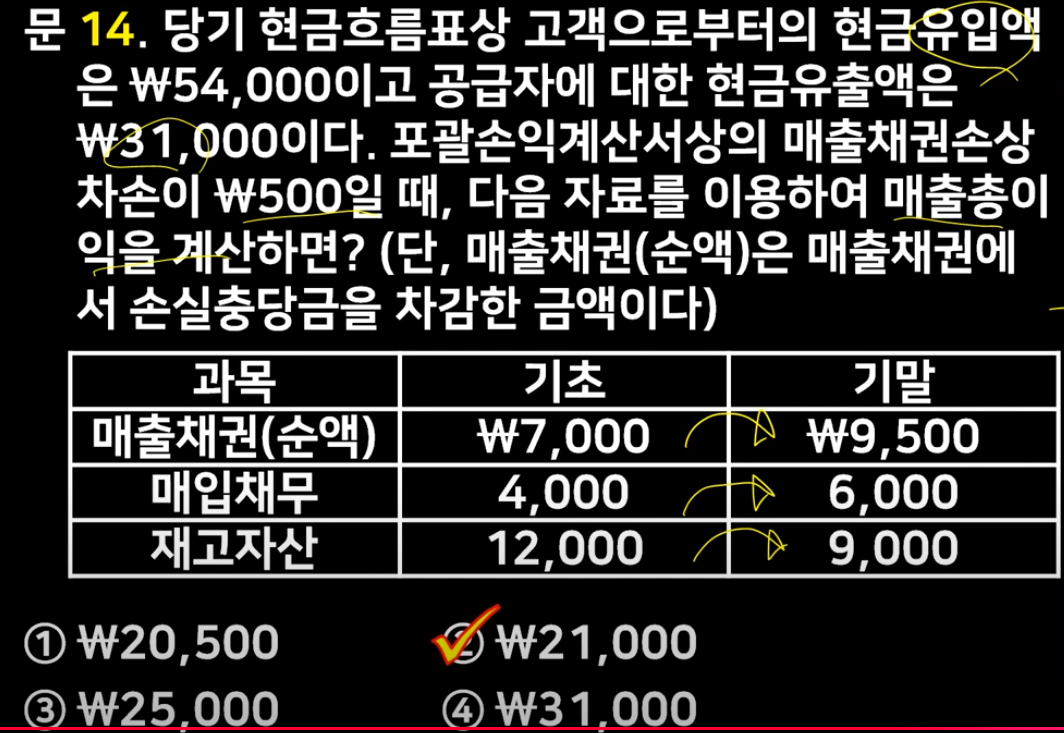

예제) 매출총이익 구하기

풀이) *손상차손은 비용으로서 차변, 유입, 유출액 주어지고 매출총이익 구하는 경우, 원샷법(모두의회계)

| 현금유입 54,000 매출채권 손상차손(비용) 500 매출채권 증가 2,500 |

현금유출 31,000 매입채무 증가 2,000 재고자산 감소 3,000 |

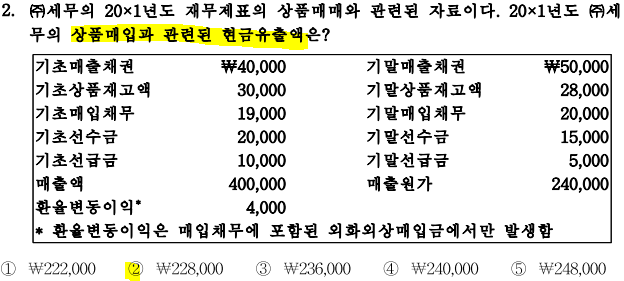

예제) 공금자에 대한 현금유출액 (선수금, 선급금)

풀이)

상품의 매입관련 현금유출액은 공금자에 대한 현금유출액을 말한다.

환율변동이익은 환율변동으로 인한 외화매입채무의 외환이익을 말한다.

| (-) | (+) |

| 매출원가 240,000 | 외환이익 4,000 재고자산감소 2,000 매입채무증가 1,000 선급금감소 5,000 |

매출채권은 고객과의 활동에 해당.

간접법에 의한 영업활동현금흐름

간접법은 일반적으로 영업손익을 바로 구하기보다는 당기순이익에서 출발해서 영업이 아닌 투자, 재무손익을 제거해서 영업손익을 구한다.

현금흐름(CF) = ( NI - 비영업 손익) - ↕자산 + ↕부채

1) 투자, 재무 I/S 계정 부인

당기순이익에는 영업 뿐만 아니라 투자, 재무 손익도 포함되어 있으므로 영업 현금흐름을 구하기위해서는 투자, 재무 손익을 부인해야 한다.

부인하는 방법:

① 손익계정이 보이면 영업인지, 비영업인지 구분한 뒤,

② 비영업인 경우, 비용이면 가산해주고, 이익이면 차감해준다. (부호를 반대로)

2) 영업관련 B/S 계정 증감: 자산은 반대로, 부채는 그대로

재무상태표 계정의 증감을 반영하는 것은 앞에서 언급한대로 자산은 반대로, 부채는 그대로 하면 된다. 다만, 손익 계정은 '비영업'항목들을 제거하는 것이지만, 반대로 재무상태표 계정은 '영업' 항목들을 인식하는 것이다.

계정별 활동구분

| 영업활동 | 투자활동 | 재무활동 | |

| I/S 항목 | 매출액 & 대손상각비 매출원가 급여, 판관비(보험료, 임차료) |

감가상각비 유형(무형)자산처분손익 AC금융자산의 할인액상각(이자수익) |

사채상환손익 사채의 할인액상각(이자비용) |

| B/S 항목 | 매출채권& 선수금 매입채무 & 재고자산 &선급금 단기매매증권(FVPL) |

토지, 건물, 기계장치 등 유형자산, 무형자산 금융자산, 대여금 |

납입자본, 자기주식 차입금 및 사채 |

| 일반적 분류 | 법인세, 이자손익, 배당금수익 | 배당금 지급 |

여기서 몇가지 특이한 사항은 다음과 같다.

- 법인세는 재무나 투자활동에 명백히 관련되지 않는 한 영업활동으로 간주한다.

- 이자수익과 이자비용 중 표시이자만 영업활동으로 분류하고, 사채할인(or 할증)발행차금 및 현재가지할인(or 할증)발행차금 상각액은 재무활동 및 투자활동으로 분류한다.

- '~수익', '~비용'으로 끝나면 영업활동으로 분류한다

- '~금'으로 끝나면서 '선'으로 시작하면 영업, '미'로 시작하면 비영업활동으로 분류한다.

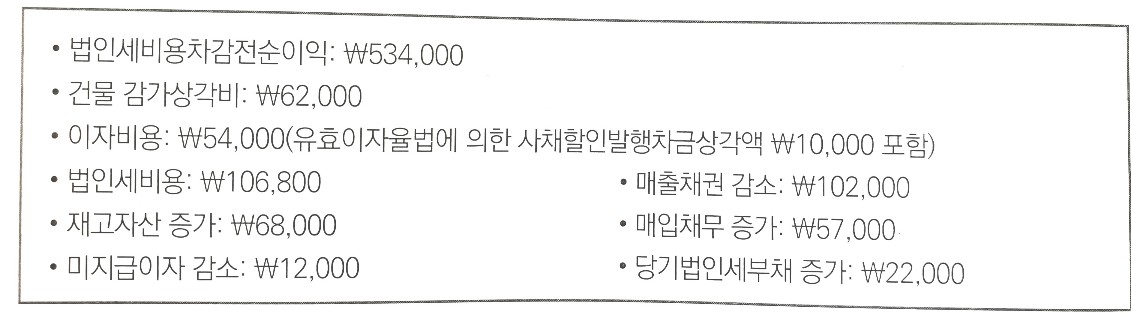

예제) 영업활동순현금흐름 - 사할차상각액

다음은 현금흐름표를 작성하기 위한 자료이다. 이 회사는 간접법으로 현금흐름표를 작성하며, 이자지급 및 법인세납부는 영업활동현금흐름으로 분류한다. 20x1년 현금흐름표에 보고할 영업활동순현금흐름은 얼마인가?

풀이)

| 영업CF | = NI | - | 비영업손익 | - | ↕영업 자산 | + | ↕영업 부채 | |||||

| 600,200 | = 427,200 | 62,000 감가비 10,000 사할차 상각액 |

102,000 매출채권 (68,000) 재고자산 |

57,000 매입채무 (12,000) 미지급이자 22,000 당기법인세부채 |

||||||||

1) 영업활동현금흐름은 NI에서 출발해야 하므로 EBT(Earnings Before Tax)에서 법인세비용을 차감해서 NI를 계산한다.

2) 이자비용 중 사할차 상각액은 재무활동 손익으로 보기 때문에 상각액을 부인해야 한다. 문제에서 '이자지급은 영업활동현금흐름으로 분류'한다고 가정했으므로 나머지 표시이자 44,000은 영업활동으로 보아 부인하지 않고 그대로 둔다.

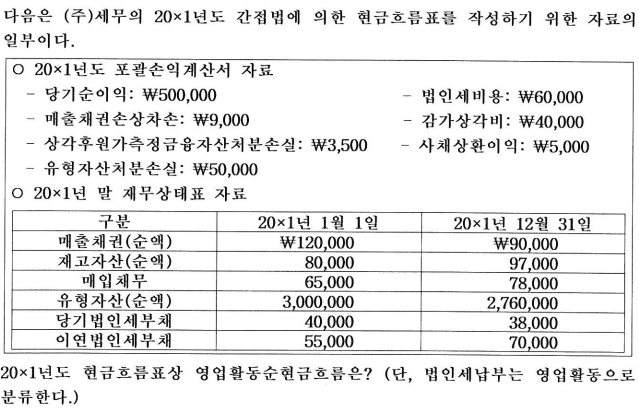

예제) 영업활동순현금흐름 - 이연법인세부채

풀이)

- 간접법은 당기순이익에서 시작하므로 영업과 무관한 손익은 부인한다. (비용은 가산, 이익은 차감)

- 영업활동순현금흐름 = I/S 영업관련 손익 ± B/S 영업관련 자산/부채의 변동

| ( - ) | ( + ) | |

| 당기순이익 | 당기순이익 500,000 | |

| 무관손익 제거 | 사채상환이익 5,000 | 감가상각비 40,000 AC금융자산처분손실 3,500 유형자산처분손실 50,000 |

| 관련 자산, 부채 변동 | 재고자산 증가 17,000 당기법인세부채 감소 2,000 |

매출채권 감소 30,000 매입채무 증가 13,000 이연법인세부채 증가 15,000 |

| 영업활동 순현금흐름 : 627,500 |

Q. 당기순이익으로 시작했으므로 법인세(60,000) 비용 미차감.

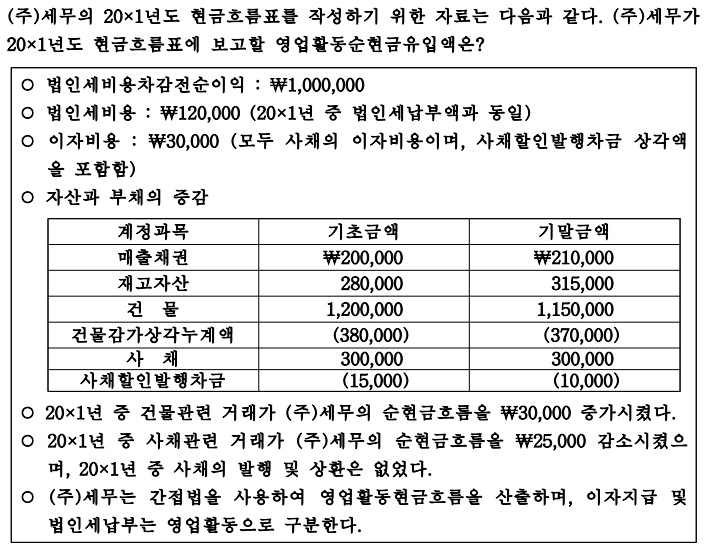

예제) 영업활동순현금유입액

풀이)

이 문제는 비영업관련 I/S 손익을 직접 계산해야 하기때문에 까다로운 문제에 속한다.

| 법인세 차감전 순이익 | 1,000,000 |

| - 비영업관련 x I/S | 10,000 (Dep. + 유형자산(건물)처분손실) |

| - 이자, (배당), (법인세) | 30,000 |

| + 영업관련 자산, 부채(B/S) 증감 | (10,000) (매출채권), (35,000)(재고자산) |

| - 이자비용 | (25,000)(액면이자) |

| - 법인세 | (120,000) |

| 영업활동 순현금흐름 | 850,000 |

| 감가상각누계 10,000 Dep ? 건물 처분손실 ? 현금 30,000 |

건물 50,000 |

건물관련 거래가 순현금흐름 금액 30,000원을 증가시켰다.

=> 건물을 처분한 것으로 현금이 유입된 것이므로 차변에 30,000원이 온다.

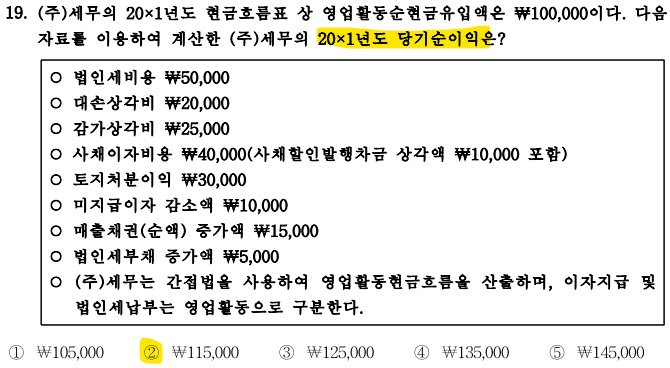

예제) 당기순이익 - 영업활동순현금유입액 주어진 경우

풀이)

NI ?

법인세 50,000

감가상각비 25,000

사채이자비용 40,000

토지처분이익 (30,000)

매출채권 (15,000)

------------------------------

영창CF :

--------------------------------------

법인세 CF ( 45,000 ) <=====(50,000) + 5,000

이자지급 CF ( 40,000 ) <====(40,000) - 10,000(미지급이자) + 10,000 (사할차.재무활동)

---------------------------------------

영업CF : 100,000

예제)

(주)한국은 20x1년도 현금흐름표를 작성중이다. 기계장치 관련 내역은 다음과 같으며, 당기 중 취득 및 처분 거래는 모두 현금으로 이루어졌다.

| 계정과목 | 기초금액 | 기말금액 |

| 기계장치 | 300,000 | 320,000 |

| 감가상각누계액 | 55,000 | 60,000 |

(주)한국은 당기 중 기계장치를 100,000에 취득하였으며, 포괄손익계산서에는 기계장치 처분이익 5,000과 감가상각비(기계장치) 35,000이 보고되었다. (주)한국의 기계장치 관련 거래가 20x1년도의 투자활동 현금흐름에 미치는 영향은?

(2017, CPA)

풀이)

| 유출 (-) | 유입(+) |

| 기계 20,000 감가비 35,000 |

감누액 5,000 처분이익 5,000 |

대차차익을 통해 현금유출액은 45,000임을 알 수 있다.

참고서적: <김용재 패턴회계학>, 김재호 IFRS 중급회계

◈ ◈

'재무회계' 카테고리의 다른 글

| 재고자산, 재고자산회전율 (0) | 2023.03.28 |

|---|---|

| 주당이익 (0) | 2023.03.27 |

| 금융리스의 회계처리 (0) | 2023.03.25 |

| 현금흐름표의 기초 (0) | 2023.03.14 |

| 유형자산의 복구충당부채 (2) | 2023.03.14 |