티스토리 뷰

보조부문의 제조간접원가 배부

보조부문에서 발생하는 원가를 변동원가와 고정원가로 구분하는지 여부에 따라 단일배분율법과 이중배분율법이 있다.

| 배부기준 | |

| 단일배분율법 | 실제사용량 |

| 이중배분율법(변동원가) | 실제사용량 |

| 이중배분율법(고정원가) | 최대사용량 |

복수의 보조부문이 존재하는 경우, 직접배분법과 단계배분법, 상호배분법 방식이 있다.

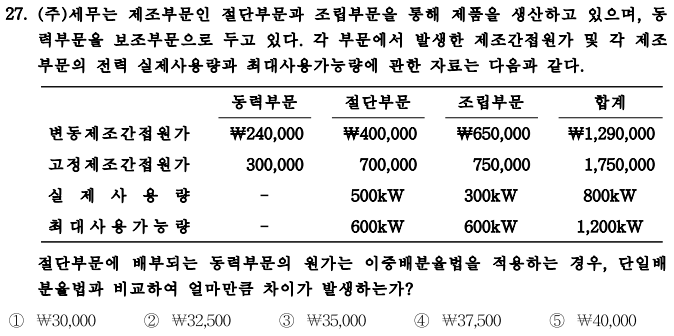

예제) 단일배분율법과 이중배분율법의 비교

풀이)

| 동력부문 | 절단부문 | 배분된 원가 | |

| 단일배분율법 ( 실제사용량) |

540,000 | 5 :3 | 540,000 × 5/8=337,500 |

| 이중배분율법 (실제사용량) |

240,000 (변동OH) |

5 :3 | 240,000× 5/8 =150,000 |

| 이중배분율법 ( 최대사용량) |

300,000 (고정OH) |

5 :5 | 150,000 |

단계배분법

단계배부법은 보조부문의 순서를 정하여 그 순서에 따라 순차적으로 보조부문의 원가를 제조부문에 배부하는 방법이다. 직접배분법보다 정확성은 높으나 배부순서에 따라 배부금액이 달라진다.

예제) 단계배분법

풀이)

| 구분 | 유지 | 동력 | 금형 | 조립 |

| 부문개별원가 | 120,000 | 80,000 | 200,000 | |

| 부문공통원가 | 20,000(10%) | 40,000(20% | 60,000(30%) | |

| 공통원가배부후 | 140,000 | 120,000 | 260,000 | |

| 유지부문 | (140,000) | 28,000(20%) | 56,000(40%) | |

| 동력부문 | (148,000) | 88,800(60%) |

단계배분법에서 선차적으로 배분한 보조부문원가를 합친 후(148,000)에 배부하는 것을 주의한다.

금형부문 원가를 모두 더하면 404,800이 된다.

상호배분법

상호배부법은 보조부문간 용역의 수수관계를 모두 고려하므로 배부의 정확성이 가장 높다고 할 수 있으나, 계산이 복잡하다.

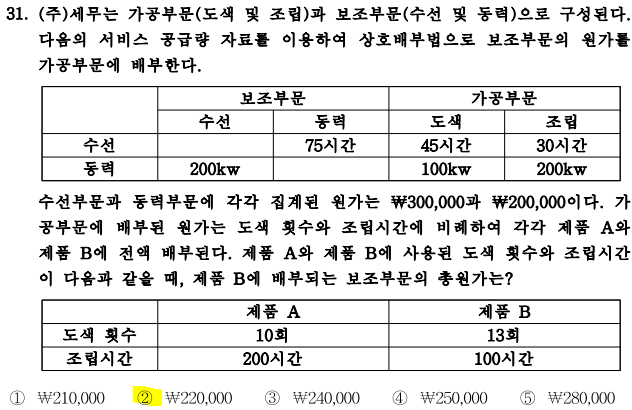

예제) 상호배분법

풀이)

(1) 먼저 배부되는 수선과 동력을 비율로 나타내면,

| 수선(S1) | 동력(S2) | 도색 | 조립 | |

| 수선 | - | 50% | 30% | 20% |

| 동력 | 40% | - | 20% | 40% |

[S1 = 300,000+0.4S2 & S2 = 200,000 + 0.5S1]을 풀면 보조부문의 배부해야할 총액은 S1 =475,000, S2 = 437,500

| 수선 | 동력 | 도색 | 조립 | |

| 배부전 | 300,000 | 200,000 | ||

| 수선 | (475,000) | 237,500 | 142,500 | 95,000 |

| 동력 | 175,000 | (437,500) | 87,500 | 175,000 |

| 배부후 | 0 | 0 | 230,000 | 270,000 |

(2) 도색부문 배부율: 230,000 ÷ 23회 = 10,000/회

조립부문 배부율: 270,000 ÷ 300h = 900/h

(3) 제품B에 배부되는 보조부문 원가: 13회 × 10,000 + 100h × 900 = 220,000

(상호배부 문제는 보조부문 배부 문제 중 제일 푸는 시간이 오래 걸린다. 실전에서는 맨 마지막에!)