티스토리 뷰

CVP 분석

공헌이익률

공헌이익률 = 1 - 변동원가율

*변동원가율 = 변동원가(VC) / 매출액(S) (= v / p)

매출액 = 변동원가(VC) / 변동원가율

*CM = S x cmr

(BEP에선 CM =FC이므로, FC = S x cmr )

손익분기점(BEP) 판매량

① [ 영업이익 = 0 ] 인 판매량이다.

② [ 공헌이익 = F ]인 판매량이다.

cm x Q = F -----> 공헌이익 = 고정원가

(당장 팔아서 생기는 공헌이익으로 고정비를 회수할 수 있다)

BEP(Q) : CM = FC → FC = cm x Q → Q = FC / cm

BEP(S) : CM = FC → FC = S x cmr → S = FC / cmr

③ [ TR(총수입) = TC(총원가) ]인 판매량이다.

즉, 두 직선 TR(S) = p x Q와 TC = v x Q + F가 만나는 지점이다.

매출액 = VC + FC

예제)

(주)종로의 20x0년 손익분기점 매출액은 120,000이었다. 20x0년 실제 발생한 총변동원가가 120,000이고, 총고정원가가 90,000이었다면 영업이익은 얼마인가? 단, 생산능력의 변동은 없다고 가정한다. (감2010)

풀이)

생산능력의 변동은 없다고 주어져있으므로, 고정원가가 동일한 것을 이용하여 공헌이익률을 구한다.

1) 공헌이익률 : 120,000 x 공헌이익률 = 90,000, 공헌이익률 = 75%

*손익분기점에서 공헌이익 = 고정원가

-> 매출액 x 공헌이익율 = 고정원가

-> 매출액(S) = FC / cmr

2) 20x0년 실제 매출액: 120,000(변동원가) / (1-75%)(변동원가율) = 480,000

3) 영업이익: 480,000 - 120,000 - 90,000 = 270,000

예제)

(주)종로는 특허출원에 대한 법률서비스를 제공하고 있다. (주)종로의 공헌이익률은 40%이고 손익분기점 매출액은 15,000,000이다. (주)종로가 특허출원에 대한 법률서비스로부터 2,000,000의 이익을 획득하기 위한 매출액은? (감2011)

풀이)

(1) 0.4 x 15,000,000 - 고정원가 = 0 ∴ 고정원가 = 6,000,000

(2) 0.4 x S - 6,000,000 = 2,000,000 ∴ S = 20,000,000

예제)

다음 자료를 이용하여 계산한 (주)종로의 20x5년 손익분기점 매출액은? (감2015)

| 단위당 판매가격 | 2,000 |

| 단위당 변동제조원가 | 700 |

| 단위당 변동판매관리비 | 300 |

| 연간 고정제조간접원가 | 1,350,000 |

| 연간 고정판매관리비 | 1,250,000 |

풀이)

(1) 공헌이익률: (2,000 - 700 -300) / 2,000 = 50%

(2) 0.5 x S - 1,350,000 - 1,250,000 = 0 ∴S = 5,200,000

예제)

풀이)

이 문제는 비선형CVP 문제이면서 신유형이다. BEP(Q) = F / cm을 알면 풀 수 있는 비교적 쉬운 문제이다.

| 1~1,000개인 구간 | BEP(Q) = F / (100-60) = 860 F = 34,000 |

| 1,001~2000개인 구간 | BEP(Q) = (34,000 + 17,600) / (100-60) = 1,300 |

목표이익

목표판매량 또는 목표매출액을 구하는 과정은 손익분기점 분석과 동일하다.

공헌이익 - 고정원가 = 목표 π → 공헌이익 = 고정원가 + 목표 π

목표이익(Q) : CM = FC + 목표 π → cm x Q = FC + 목표 π → Q = ( FC + 목표 π ) / cm

목표이익(S) : CM = FC + 목표 π → S x cmr = FC + 목표 π → S = ( FC + 목표 π ) / cmr

법인세가 존재하는 경우 목표이익

① 단일세율인 경우

세전목표이익 - 법인세 = 세후목표이익 (공헌이익 - 고정원가 - 법인세 = 세후목표이익)

세전목표이익 - (세전목표이익 x t) = 세후목표이익

세전목표이익 x ( 1 - t ) = 세후목표이익

세전목표이익 = 세후목표이익 / ( 1 - t )

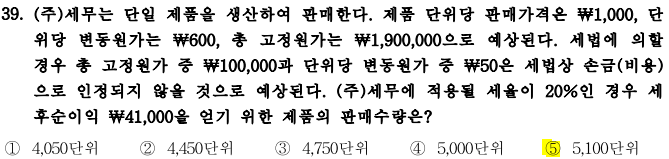

예제)

풀이)

이 문제의 특이사항은 법인세 부분에 세무조정 사항이 있다는 것이다. 따라서, (1-t)를 곱해주는 것이 아니라 조정사항을 반영한 값으로 법인세를 적용해야 한다.

공헌이익 = 고정원가 + 법인세 + 세후목표이익

(1,000 - 600)Q = 1,900,000 + (1,000Q - 550Q - 1,800,000) x 0.2 + 41,000∴Q= 5,100

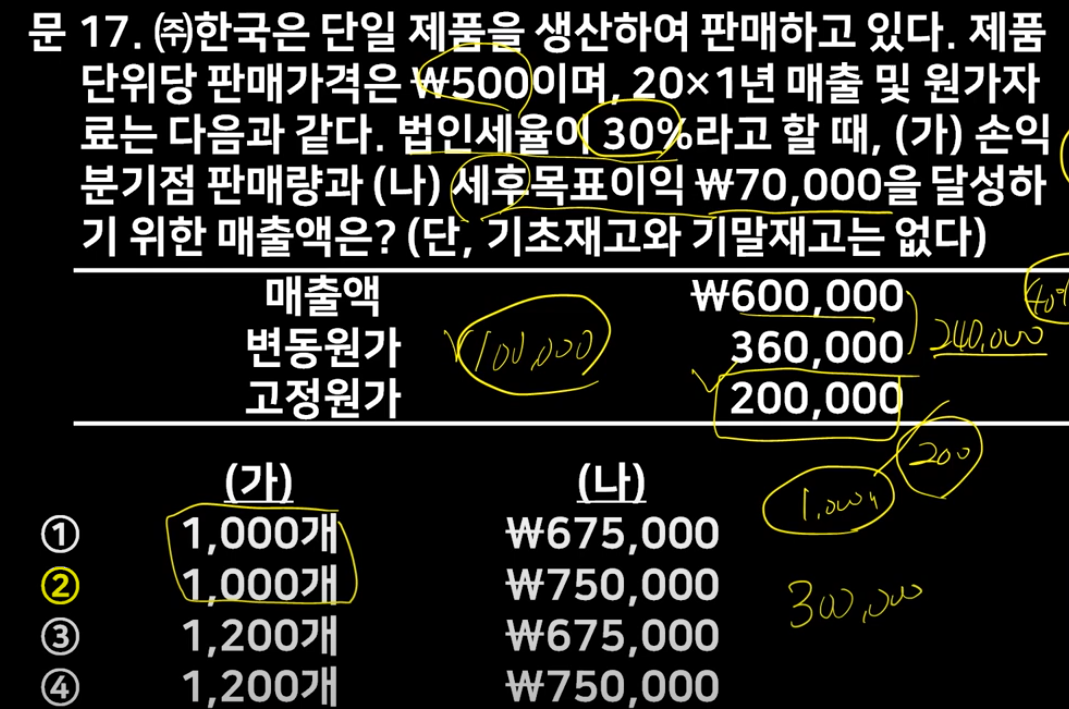

(가) CVP 분석 문제가 나오면 공헌이익이 핵심.

공헌이익율 = 40%,

단위당 판매가격이 500원이니까 단위당 공헌이익 = 200원

(하나 팔아서 200원씩 남는 것. 고정비 200,000을 거두어 들이기 (손익분기점)

200,000/200 = 1,000개.

(나)법인세가 나오면 세전 이익으로 바꿔라. 70,000/0.7 = 100,000.

이익이 100,000이 나오려면 공헌이익이 300,000. 단위당공헌이익 200이므로 나누면, 1500개를 만들면 됨.

1500개x @500 = 750,000

② 초과누진세율인 경우

예제)

법인세율이 세전이익 1,000,000까지는 10%이고, 1,000,000을 초과하는 세전이익은 20%인 경우 1,700,000의 세후목표이익을 달성하기 위한 세전목표이익은 다음과 같이 접근한다.

| 0~1,000,000까지 (10%) | 1,000,000 초과분 (20%) | |

| 세전이익 | 1,000,000원 | 2,000,000원 (1,000,000증가) |

| 세후이익 | 900,000원 | 1,700,000원 (800,000증가) |

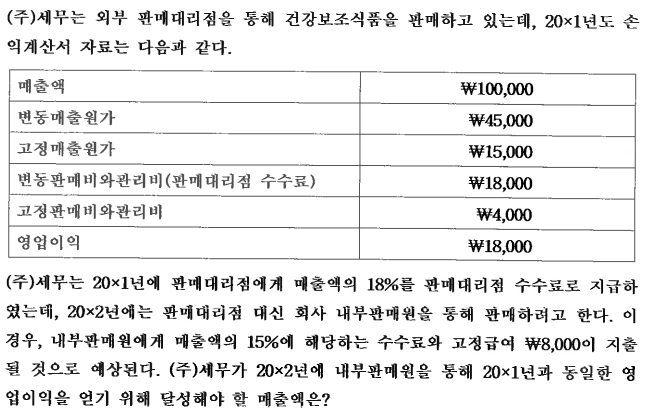

예제 )

풀이)

주어진 손익계산서의 영업이익은 공헌이익률을 이용하여 공헌이익(매출액 x 공헌이익률)을 구하고, 거기서 고정원가를 차감하여 구할 수 있다. (공헌이익률 =1 - 변동비율)

X2년 매출액(S)을 미지수로 잡고, X1년과 같은 방식으로 대입하여 원하는 답을 구할 수 있다.

X1년 영업이익 = 공헌이익(cmr x S) - 고정비(FC) = (1 - 0.45 - 0.18) x 100,000 - 15,000 - 4,000 = 18,000

X2년 영업이익 = 공헌이익(cmr x S) - 고정비(FC) = (1 - 0.45 - 0.15) x S - 15,000 - (4,000 + 8,000)(고정판매비와 관리비) = 18,000

∴ 매출액 = 112,500

주의) 문제에서 변동매출원가가 각각 18%, 15%로 주어지고 있으므로, 계산식에서도 실제금액(18,000원, 15,000원)이 아닌 비율로 계산해야 한다.

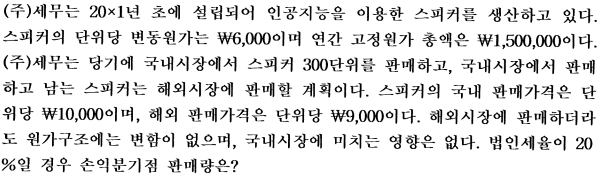

예제 )

풀이)

갑자기 법인세율이 나와서 초반에 잔뜩 긴장했는데, 법인세율은 답을 구하는 데 필요가 없다.

이 문제는 단위당 변동원가와 연간 고정원가가 나와있으므로 공헌이익을 구할 수 있다.

손익분기점 판매량을 구하기 위해 CM-FC = 0 등식을 이용할 수 있다.

| 0~300단위 | 300단위 초과 | |

| 단위당 판매가격 단위당 변동원가 |

10,000 6,000 |

9,000 6,000 |

| 단위당 공헌이익 | 4,000 | 3,000 |

CVP분석 : CM - FC = 0

| 구간 | CVP 분석 | |

| 0~300단위 300단위 초과 |

4,000 x Q - 1,500,000 = 0 [300단위 x 4,000 + (Q - 300단위) x 3,000] - 1,500,000 =0 |

Q = 375단위 (X) Q = 400단위 (o) |

두 경우를 모두 충족해야 하므로, 400단위가 답이 된다.

안전한계율(Margin of Safety, M/S)

안전한계는 실제, 예산 매출액(판매량)에서 손익분기점 매출액(판매량)을 차감한 것이다.

즉, 손익분기점 매출액(판매량)을 초과하는 실제, 예산 매출액(판매량)을 의미한다.

실제 매출액을 1이라고 할 때, 손익분기점율(80%)과 안전한계율(20%)을 나타내면 다음과 같다.

| BEPs (0.8) |

M/S (0.2) |

|

판매단가가 동일하기때문에 분자와 분모에서 판매단가를 없애주면,

안전한계율 = 안전한계판매량 / 실제판매량

손익분기점율 = 손익분기점 판매량 / 실제판매량

안전한계율 = [S(Q) - 손익분기점 S(Q)] / S(Q)

= 1 - 손익분기점율

(분모와 분자에 공헌이익률을 곱하면)

= 공헌이익 - 고정원가 / 공헌이익 ( 손익분기점에서 공헌이익 = 고정원가)

= CM - FC / CM

= 영업이익( π ) / 공헌이익(CM)

영업레버리지도(DOL: Degree of operating leverage )

영업레버리지도는 안전한계율과 역의 관계를 가진다.

영업레버리지 효과는 총원가(변동원가+고정원가)에서 고정원가가 차지하는 비율이 높을수록 고정원가가 지렛대역할을 하여 매출액의 변화율보다 영업이익의 변화율이 크게 나타나는 현상을 말한다.

영업레버리지도 = 영업이익 변화율 / 매출액 변화율

= 공헌이익 /영업이익

= 1 / 안전한계율

- 영업레버리지도가 높은 경우에는 영업이익의 변화율이 심하므로 영업위험이 높다라고 하고, 영업레버리지도가 낮은 경우에는 영업이익의 변화율이 심하지 않으므로 영업위험이 낮다라고 한다.

- 고정원가가 없는 경우의 영업레버리지도는 1이 되어 영업레버리지효과가 발생하지 않지만, 고정원가가 증가될수록 영업레버리지도는 커진다.

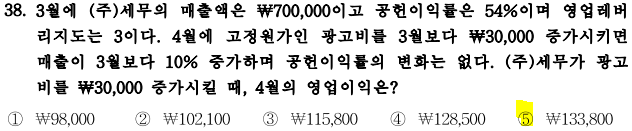

예제)

풀이) 이 문제는 영업레버리지도가 주어졌으므로, 공헌이익을 구하여 ① 영업이익을 구할 수 있다.

4월의 영업이익을 구하기 위하여 3월의 ② 고정원가를 구하면 4월의 고정원가를 구할 수 있다.

| 3월 | 4월 | ||

| 매출액 | 700,000 | 10%증가 | 770,000 |

| 변동원가(46%) | 322,000 | 354,200 | |

| 공헌이익(54%) | 378,000 | 415,800 | |

| 고정원가 | ② 252,000 | 30,000원 증가 | 282,000 |

| 영업이익 | ① 126,000 | 133,800 |

① DOL: 378,000(공헌이익) / 영업이익 = 3 ∴영업이익 = 126,000

현금주의 CVP분석

발생주의 가정이 성립되지 않고 현금주의에 의해 CVP분석을 수행해야 하는 경우에는 현금유입액(매출액)에서 현금유출액(변동원가 + 고정원가 +감가상각비)을 차감한 순현금흐름으로 분석해야 한다.

법입세가 존재하지 않는 경우 순현금흐름은 다음과 같다.

매출액 - 변동원가 - (고정원가 - D) = 순현금흐름

=> (발생주의에 의한 회계상) 세전영업이익 + D = 순현금흐름

법인세가 존재하는 경우 순현금흐름은 다음과 같다.

매출액 - 변동원가 - (고정원가 - D) - 법인세 = 순현금흐름

=> (발생주의에 의한 회계상) 세후영업이익 + D = 순현금흐름

현금유입액과 현금유출액이 일치하여 순현금흐름이 영(0)이 되는 판매량 또는 매출액을

현금흐름분기점(cash break-even point)이라 한다.

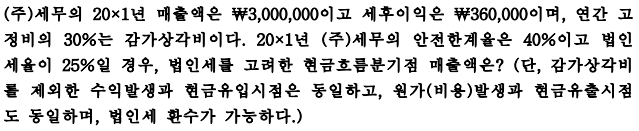

예제)

풀이)

| S VC |

3,000,000 1,800,000 |

④ 변동원가: 3,000,000 - 1,200,000 = 1,800,000 |

| CM FC |

1,200,000 720,000 |

② 안전한계율 = 영업이익(480,000) / 공헌이익 = 40% (공헌이익 = 1,2000,000) ③ 고정원가 : 1,200,000 - 480,000 = 720,000 |

| 세전π Tax |

480,000 120,000 |

① 영업이익: 360,000 / (1-25%) = 480,000 Tax : 480,000 x 25% = 120,000 |

| 세후π | 360,000 |

현금흐름분기점은 세후영업이익(발생주의) + D = 0

감가상각비: 216,000 (고정비의 30%)

공헌이익율 = 공헌이익 / 매출액 = 1,200,000 / 3,000,000 = 40%

( π / CM으로 구해도 마찬가지다.)

(cmr x S - F) x (1 - t) + D = 0 (공헌이익 -고정비= 세전영업이익)

(0.4S - 720,000) x 0.75 + 216,000 = 0

∴ S = 1,080,000

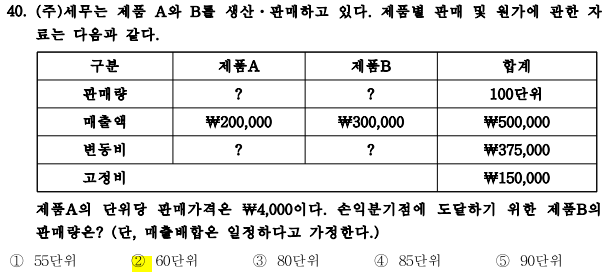

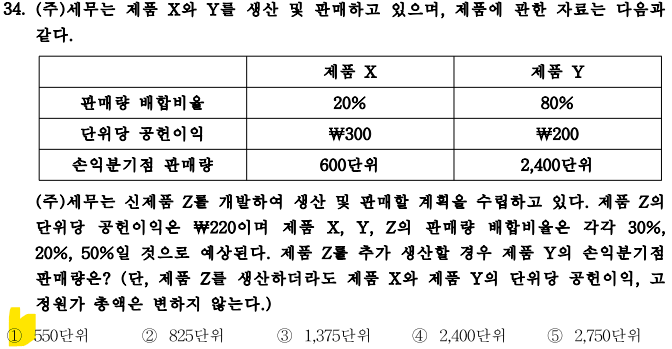

복수제품의 CVP분석

'원가관리' 카테고리의 다른 글

| 품질원가 (0) | 2023.11.06 |

|---|---|

| 원가회계 (0) | 2023.11.04 |

| 보조부문의 제조간접원가 배부 (0) | 2023.11.01 |

| 종합원가계산 (0) | 2023.04.14 |

| 단기특수의사결정: 제한된 자원을 통한 생산배합 (0) | 2023.04.13 |