티스토리 뷰

부의 소득세 (음의 소득세) (Negative income tax)

노벨 경제학상 수상자 밀턴 프리드먼이 제안한 개념. 저소득층의 생계를 보장하고 지원하기 위한 방안으로 소득이 없는 계층에 일정 수준의 보조금을 지급하고, 소득 증가에 따라 지급액이 점차 감소하는 모형이다. 1970년대 미국과 캐나다 등에서 일정 소득 이하 가구에 보조금을 지급하는 `부(-)의 소득세` 실험이 실시된 바 있다. 일부 노동시간이 감소하지만 삶의 질이 높아지는 결과가 나타났다.

신고소득액이 과세 최저한도 이하인 경우, 그 부족분의 일정률만큼 정부가 조세의 환부(還付)와 같은 방법으로 당해인에게 지급하는 사회보장 제도를 말한다. 공적 부조의 성격을 지니는 이 제도는 미국 등 일부 선진국에서 시행되고 있다. (매일경제, 매경닷컴)

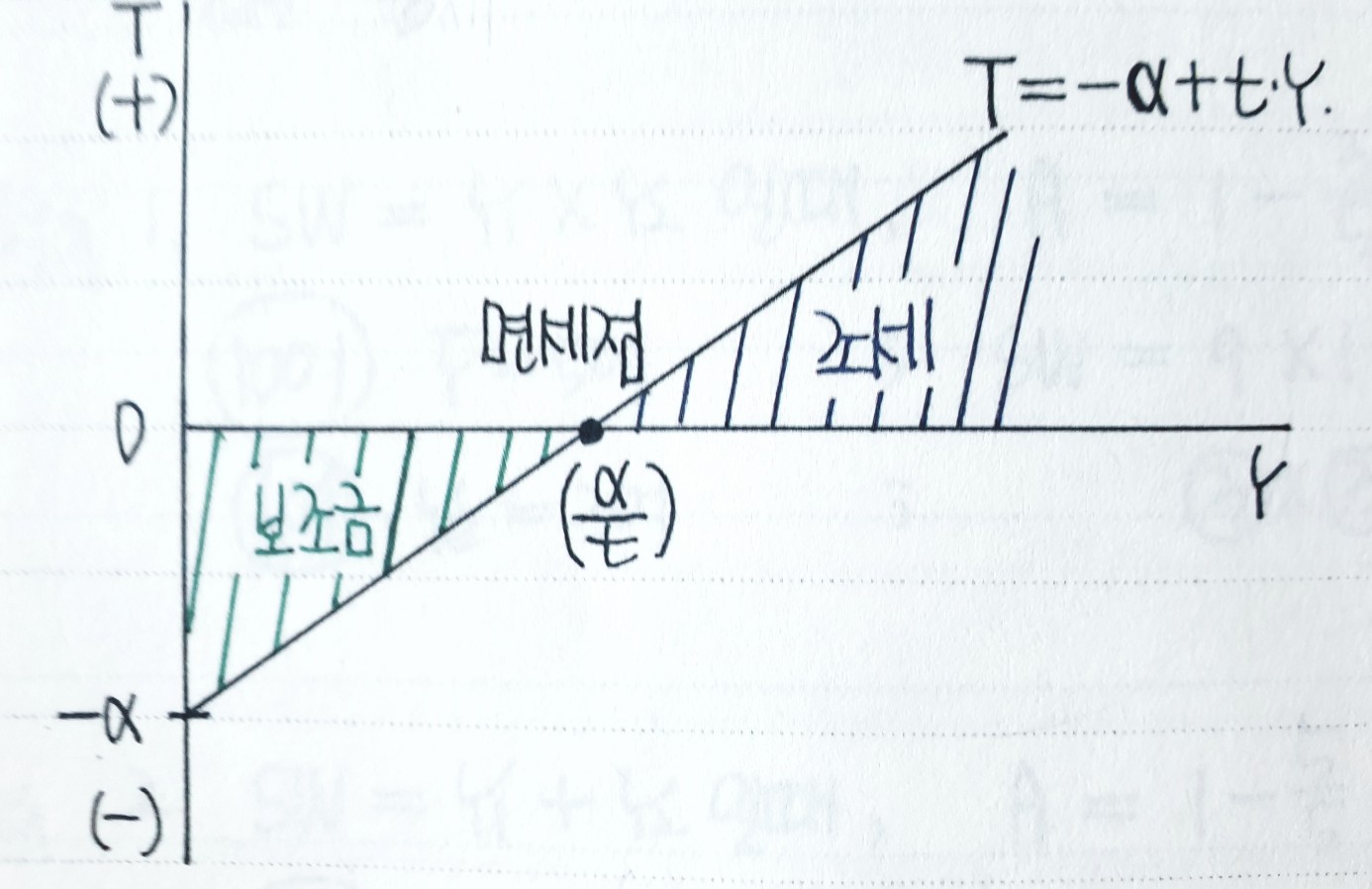

α : 정액보조금

t: 한계세율

Y: 소득

S: 보조금

T: 조세

T = - α + tY (선형누진세) --------→ S = α - tY (부의 소득세)

면세점 왼쪽: 부의 소득세, 면세점 오른쪽: 선형누진세

면세포인트(면세점: α / t )보다 소득이 작으면 보조금을 받고, 면세포인트보다 소득이 크면 세금을 낸다.

(조세와 보조금은 동일한 효과를 나타내며 방향만 반대이다. )

위의 식에서 정부가 선택할 수 있는 정책변수는 α와 t이다.

즉, 면세점 ( α / t ) 의 정액보조금(α)과 한계세율(t)이 적절한 조화를 이루어야 한다.

α ↑ → 보조금 ↑ → 효율성 ↓

t ↓ → 조세수입 ↓ → 재분배효과 ↓

부(-)의 소득세의 가격효과

소득효과 : 보조금지급 → 실질소득 ↑ → 여가(정상재) : 여가 ↑ 노동 ↓

대체효과 : t ↑ → w ↓ → 여가의 기회비용 ↓ → 여가 ↑ 노동 ↓

반드시 노동이 감소한다. 이에 대한 해결책으로 근로장려세 등을 도입할 수 있다.

| 장 점 | 단 점 |

| 행정적으로 단순 자격심사 필요없음 소비자후생 측면에서 우월 |

재정부담 근로의욕 저해 (노동 ) 특수계층의 요구에 부응 못함 |

선형누진세

T = - α + tY (부의 소득세와 부호만 반대) (2012, 2013)

소득세 구조가 누진적인 경우

- 한계세율이 평균세율보다 높다.

- 세수탄력성은 1보다 크다.

- 면세점이 존재하고 선형조세함수

- 면세점은 없으나 한계세율이 소득에 따라 증가할 경우

- 한계세울은 일정하나 평균세율이 소득에 따라 증가할 경우

'경제' 카테고리의 다른 글

| 조세의 경제적 효과 - 누진세, 법인세, 소득세 (0) | 2023.11.13 |

|---|---|

| 승수효과 (1) | 2023.11.12 |

| 사업별 비용편익분석 (0) | 2023.04.30 |

| 소득분배 불평등도 : 로렌츠곡선, 지니계수, 소득5분위배율, 10분위배율, Atkinson지수 (0) | 2023.04.25 |