티스토리 뷰

확정급여제도 적용이 포괄손익계산서의 당기순이익과 기타포괄이익에 미치는 영향은 어떻게 될까?

예제 1)

풀이)

문제에서 기말확정급여채무의 현재가치가 주어지지 않았으므로, 순확정급여부채값을 이용해 구할 수 있다.

1) 기말 확정급여채무의 현재가치

= 670,000(기말 사외적립자산의 공정가치) + 100,000(기말 재무상태표에 표시된 순확정급여부채) = 770,000

2) 기말 확정급여채무의 현재가치(770,000)

= 700,000(기초 확정급여채무의 현재가치)

+35,000(이자비용)

+ 73,000(당기근무원가)

- 68,000(퇴직금지급액)

+ 30,000(보험수리적손실)

(※보험수리적손익이란 확정급여채무와 관련된 재측정요소를 의미한다.)

3) 기말 사외적립자산의 공정가치(670,000)

= 600,000(기초 사외적립자산의 공정가치)

+ 30,000(이자수익)

+ 90,000(기여금 출연)

- 68,000(퇴직금지급액)

+ 18,000(재측정요소)

4) 당기순이익에 미치는 영향 = 35,000(이자비용) + 73,000(당기근무원가) - 30,000(이자수익) = 78,000 감소

5) 기타포괄이익에 미치는 영향 = 30,000(보험수리적손실) - 18,000(재측정요소) = 12,000 감소

※간편법: 순확정급여부채 t계정을 그려서 푼다.

예제 2) 기초의 확정급여채무의 현재가치와 사외적립자산의 공정가치가 주어지지 않고, 순확정급여부채가 주어지는 경우엔 퇴직급여 관련 비용을 어떻게 구할까?

풀이)

순확정급여부채로 제시하였기 때문에 부채를 증가시키면 (+)로 가산하고, 자산을 증가시키면 (-)로 차감한다.

1) 20X1년 말 순확정급여부채

: 20,000(기초 순확정급여부채)

+ 1,200(순이자)

+ 85,000(당기근무원가)

- 60,000(사외적립자산 출연)

+ 2,800(재측정요소 순액)

= 49,000

(*퇴직종업원에게 지급한 현금은 부채와 자산에 동일한 금액이 반대로 영향을 주기 때문에

순확정급여부채에 영향을 주지 않는다.)

2) 퇴직급여관련비용(당기손익)

= 1,200(순이자) + 85,000(당기근무원가) = 86,200

(당기손익만을 구하면 되므로, 바로 순이자와 당기근무원가를 합해도 된다.)

※간편법: 순확정급여부채 t계정을 그려서 푼다.

예제 3)

풀이)

문제에서 20x1년도에 인식할 퇴직급여란 확정급여제도에서 당기손익을 말한다.

| 순확정급여부채 (20x1) | |

| 기여금 400,000 기말(PV-FV) 130,000 |

기초(PV-FV) 40,000 당기근무원가 450,000 순이자원가 6,000 |

| 530,000 | 496,000 |

| 재측정손실(순액) 34,000 | |

1) 기초 순확정급여부채 : 600,000 - 560,000 = 40,000

2) 순이자원가: 40,000(기초 순확정급여부채) x 15% = 6,000

3) 기말 순확정급여부채 : 1,050,000 - 920,000 = 130,000

다음은 기말 순확정급여부채값을 모르고, 기중에 금액의 변동이 있는 경우,

이자금액도 월할해서 계산해주어야 하는 경우이다.

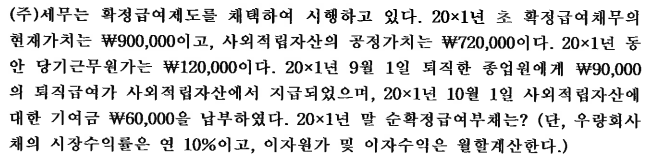

예제 4)

풀이)

기말값이 안 주어졌으므로, 순확정급여부채 T계정을 만들고, 순이자원가를 월할로 계산한 다음,

대차대조를 통해 기말 순확정급여부채값을 구한다.

| 순확정급여부채 (20x1) | |

| 기여금 60,000 기말(재측정전) 256,500 |

기초(PV-FV) 180,000 당기근무원가 120,000 순이자원가 16,500 |

순이자원가: (180,000 x 12/12 - 60,000 x 3/12) x 10% = 16,500

다음의 예제는 위의 문제들과 다르게 당기손익(NI)과 기타포괄이익(OCI)을 각각 물어보는 것이 아니라, 총포괄이익(NI+OCI)을 물어보고 있다. 따라서 일일이 한 줄씩 계산하면서 풀지 않고 간단하게 풀 수 있는 경우이다.

예제 5)

풀이)

총포괄이익을 물어보고 있으므로, 자본의 변동사항만을 체크하여 구할 수 있다.

기초와 기말의 장부값이 주어졌으므로 B/S 변동사항은 다음과 같다.

(기말 B/S 변동)

| 사외적립자산 20,000 증가 현금 120,000 감소 |

확정급여채무 200,000 증가 |

| 자본 300,000 감소 |

1) 문제에서 주어진 기초과 기말의 차이를 통해, 사외적립자산은 20,000증가, 확정급여채무는 200,000이

증가했음을 알 수 있다.

2) 퇴직금 지급과 당기근무원가는 차변과 대변에 동일하게 적용되므로 자본에 미치는 영향이 없다.

3) 9월1일(기중)에 사외적립자산에 120,000을 현금으로 출연: 그만큼 현금이 감소한 것을 의미한다.(비용)

따라서 총포괄이익 300,000이 감소했다. *

기초순부채: 300,000(+)

현금지급: 120,000(-)

기말순부채: 480,000(+)

----------------------------------

총포괄손익: (-)300,000

'재무회계' 카테고리의 다른 글

| 재고자산 저가법 (0) | 2023.04.10 |

|---|---|

| 유형자산 (0) | 2023.04.09 |

| 재고자산, 재고자산회전율 (0) | 2023.03.28 |

| 주당이익 (0) | 2023.03.27 |

| 금융리스의 회계처리 (0) | 2023.03.25 |