티스토리 뷰

토요일 아침이다.

달콤하고 바삭한 크라상에 쌉싸름한 커피를 마신다.

단맛하고 쓴 맛이 어우러지니 더 좋다.

좋은 약은 입에 쓰다고 했는데, 우린 자주 쓴 맛의 중요성을 망각한다.

쓴소리는 더더욱 싫어한다.

인강을 듣는 중, 교수님이 인상적인 말씀을 하신다.

"아는만큼 보인다."

부러운 말이다.

나도 교수님처럼 말할 수 있는 날이 오기를.

오늘 인강은 들으면서 머리가 지끈거렸다. 아직 기초수준이겠지만, 몇 가지를 서로 비교하는 내용이라 잠시 정신줄을 놓으면 무슨 말을 하는지 이해할 수 없는 내용이었다.

그래도 교수님이 설명을 꽤 잘해 주신 것 같다.

몇 가지 건질 수 있는 내용들이 있어서 다행이다.

재평가잉여금의 사후관리

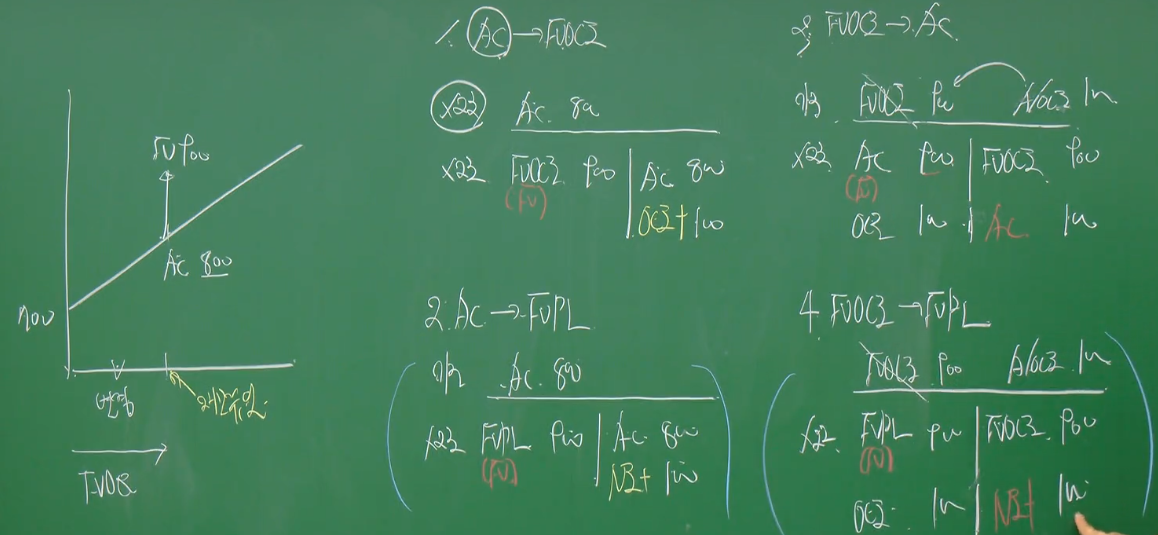

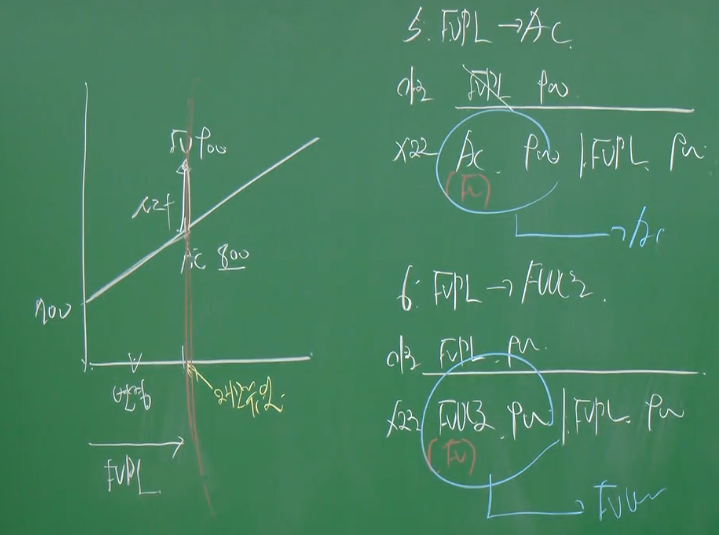

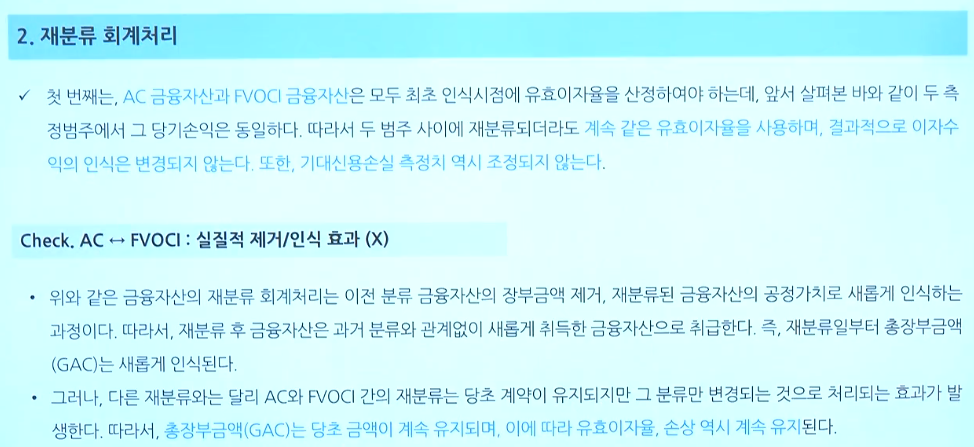

금융자산의 재분류

재분류조정은 OCI를 NI로 조정하는 것.

| AC vs. FVOCI | 둘 다 수취목적(C/F O)이라는 유사성질을 가지고 있다. OCI는 그대로 유지. 기존장부 승계효과. AC, FVOCI : 손상을 인식 |

| AC → FVPL FVOCI → FVPL |

기존 값이 없어지고 새로운 값 인식 차손익은 당기손익(NI) 처리 - 재분류조정 해당 FVPL : 투자주식이므로 손상과 상관 없음. |

대충 내용은 이해하겠는데, 내일은 실제로 예제를 풀어봐야겠다.

내일 들을 인강: 종업원급여, 주식기준보상, 현금흐름표